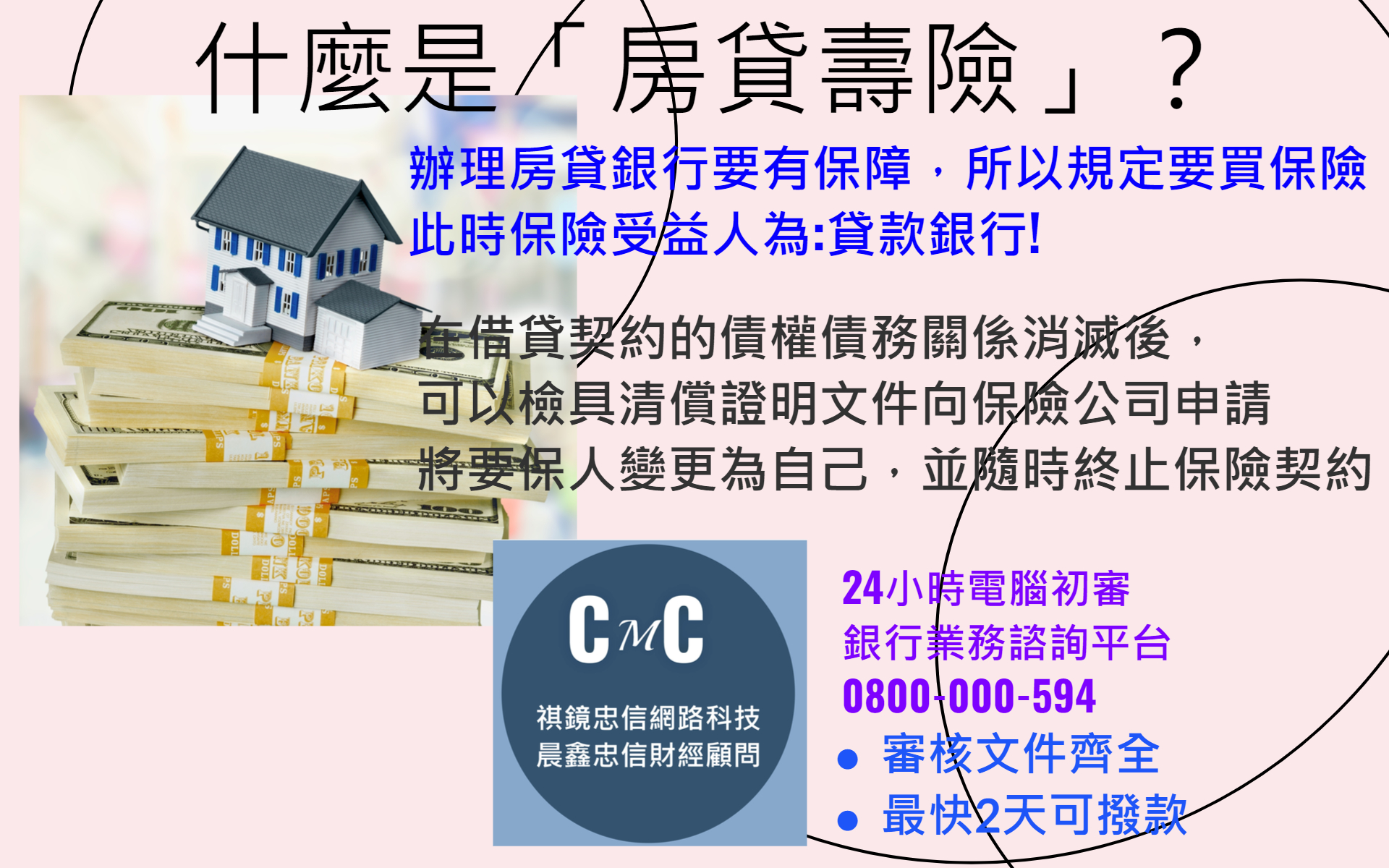

什麼是「房貸壽險」?

發布日期:2022-06-24

►申請人怎麼說…

阿德在100年間向A銀行申辦房貸,對保時,A銀行告知辦理房貸銀行要有保障,所以規定要買保險,可是沒有任何說明,只要求簽名。之後,阿德在106年還清了房貸,可是因為不知道保險的內容,所以不知道可以退保,一直到109年保險公司告知保險快期滿了,才知道有解約的權利。阿德主張,既然是房貸保險,在106年還清房貸時就應該解約,因此請求A銀行給付106年與109年之間的解約金差額30萬元。

►銀行怎麼說…

A銀行主張,辦理本件保險時已經向阿德說明保單的重要內容跟風險,阿德也有在房貸壽險同意書上親自簽名確認。此外,本件保險費超過100萬元,一般人對於費用事宜多會詳加詢問,不會輕易支付;而阿德擔任某公司董事長,以其社會經濟地位及日常往來經驗來看,阿德所稱「辦理房貸銀行要有保障,所以規定要買保險,可是沒有任何說明,只要求簽名」的主張,顯然有違常理,與事實不符。另外,阿德是本件保險的被保險人,依據保單條款的約定,在借貸契約的債權債務關係消滅後,阿德可以檢具清償證明文件向保險公司申請將要保人變更為自己,並隨時終止保險契約。而本件保單是人壽保險,阿德在保險期間內享有人壽保險的保障,是否繼續維持此一具有人身保障利益的保險,應視阿德自身的需求與規劃而定,與債務清償與否應該是兩件事。因此,A銀行認為阿德要求補足解約金差額30萬元,並無理由。